AI 重构营销全链路(下):谁被冲走,谁被放大?

N°010 · 出海1001 · Go Global Mind

上一篇的结尾,我留了一个问题:执行层的仗 AI 已经赢了,判断层的仗才刚开始,而这一仗,决定了哪些人会在 AI 时代被冲走,哪些人反而被放大。

这一篇文章,在回答"谁输谁赢"之前,先来搞清楚一件事:我们现在到底站在时间轴的哪个位置。

三个阶段:我们正处在第二段的尾巴

AI 对营销的改造,不是一步到位的,它大致分三个阶段。

第一阶段是"AI 辅助",大约从 2020 到 2023 年,现在早已完成。 这个阶段,AI (在当时可能不是用这个具体的名词)是嵌在人的流程里的工具,投放算法智能化了、数据分析工具普及了,但人还是主导,AI 只是助手。你用 AI,就像用一把更好的锤子。

第二阶段是"AI 替代",大约从 2023 年到现在,正在发生。 这个阶段,AI 开始替代链路里那些标准化的环节,素材批量生成替掉了初级创意、自动投放替掉了初级优化师、客服机器人替掉了人工客服。人的角色,从"执行"被迫上移到"决策和创意方向"。这正是上一篇说的:执行层在快速塌陷。

第三阶段是"AI 原生",大约从现在到未来五年,刚刚冒头。 这个阶段,营销策略本身由 AI 生成并执行,一个 AI Agent 自主跑完"洞察→策略→投放→优化"的闭环,人只负责设定目标和约束。2025 年下半年,已经有出海营销公司发布了号称"全链路"的营销智能体,它能自主做策略规划、跨文化创意、投放和实时优化,链接起 Meta、Google、TikTok 等两百多万的媒体资源,把过去一到三个月的营销周期,压缩到几小时到一两天。那家公司 CEO 的说法很直白:高价值决策客户来提,累活杂活 AI Agent 来做。这句话,就是上一篇"判断层留给人、执行层交给 AI"的现实版复述。

但坦白讲,第三阶段才刚冒头,远没有落地。即便是最先进的营销 Agent,目前也仍停留在"局部智能化"的初级阶段,在特定场景里能跑通闭环,但要它在跨文化、跨平台、高度不确定的真实环境里自主决策,还差得远。

第三阶段的技术已经出现,但它的成熟时间表和最终形态,还不确定。 方向是确定的,不确定的是时间。

我们现在,大致站在第二阶段的尾巴、第三阶段的门口。执行层基本被收走了,判断层的争夺刚刚拉开。正是在这个位置上,行业开始剧烈分化。

谁被冲走?

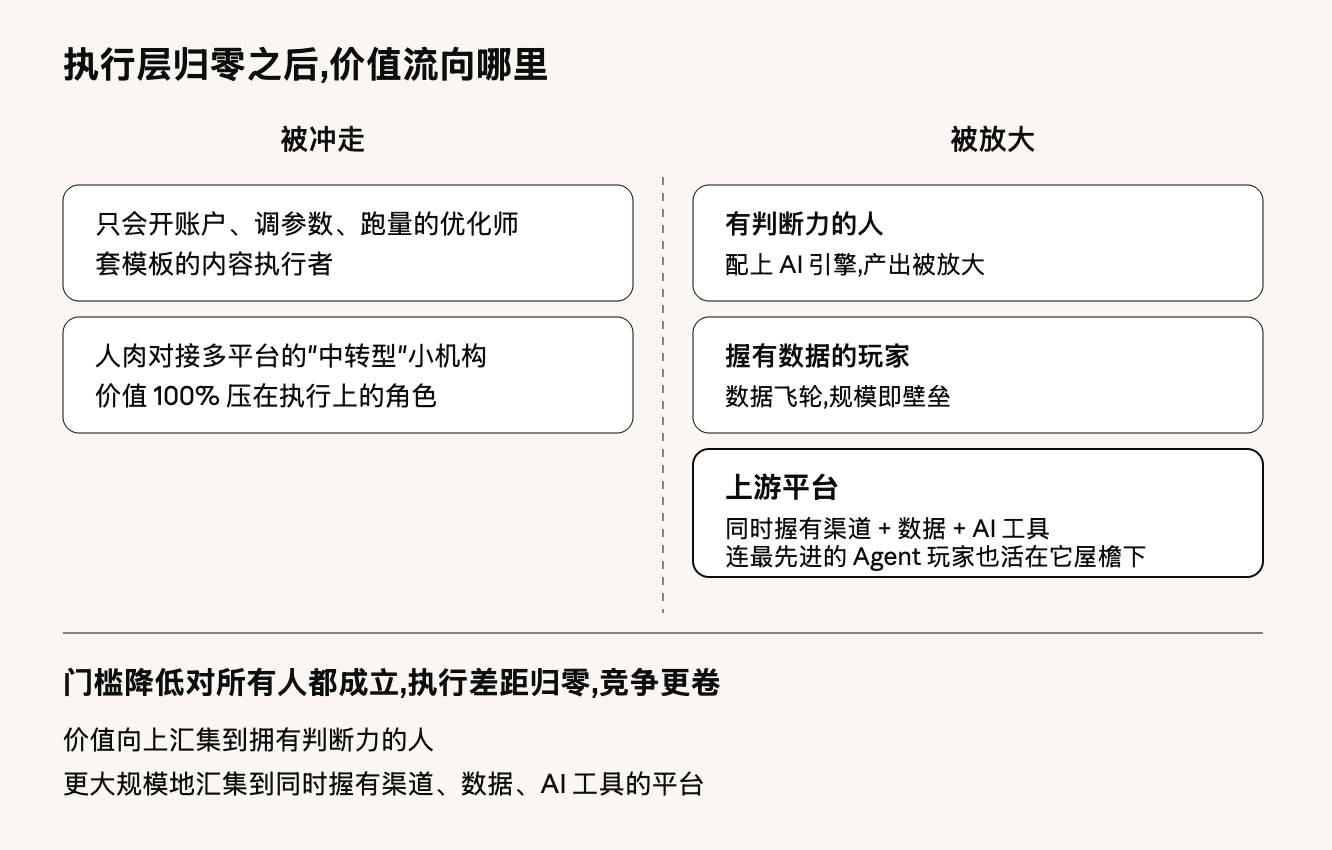

最先被冲走的,是只会执行的人和机构。

上一篇说过,当执行层的成本被 AI 打到接近于零,"会干活"就不再值钱了。那些价值百分之百压在执行上的角色,只会开账户、调参数、跑量的初级优化师,只会按模板套文案、套图的内容执行者,只会人肉对接多平台的"中转型"小机构。他们卖的东西,恰好是 AI 替代得最彻底的那部分。

AI 不需要"打败"他们,它只是让他们提供的东西,变得不值得付费。这件事正在发生,不是将来时。一个过去需要三到五天、还得有熟练优化师盯着的投放任务,现在一个没什么经验的人用平台的智能托管,半小时跑起来、一天就能逼近专业水准。当一件事的门槛被抹平到这个程度,靠这件事吃饭的人,护城河就没了。

值得说清楚的是:被冲走的不是"某一类公司",而是"某一类能力"。它横切所有类别,大公司里有只会执行的人,小机构里也有靠判断活着的人。AI 这条线切下去,切的不是公司的规模或名号,是每个人、每个团队里"执行 vs 判断"的配比。配比里执行越重的,越危险。

谁被放大?

这里要分几种角色来看,他们被放大的逻辑很不一样。

第一种被放大的,是有判断力的人。 当执行变得免费且无限,"决定让 AI 做什么"就成了唯一的稀缺品。什么创意方向能打动当地人、该优化哪个目标、一个反常数据意味着什么、资源该往哪压,这些判断,AI 还接不住,而它们的价值因为执行层的塌陷,被反向抬高了。一个有判断力的人,配上 AI 这台无限执行的引擎,产出会被放大到过去想都不敢想的量级。这是 AI 时代最大的个人红利。

第二种被放大的,是握有数据的玩家。 这一点常被忽略,但极其关键。AI 本身不是壁垒,人人都能用,你能调的模型别人也能调。真正的壁垒,是喂给 AI 的数据。谁手里有最多的历史投放数据(哪个素材在哪个市场对哪类人有效)、最完整的用户行为数据,谁就能训练出更准的 AI、产生更高的效率,形成正向飞轮。这意味着"规模"本身成了壁垒,但前提是,这家公司真的在系统性地沉淀和使用数据,而不只是个"流量中转站"。

第三种被放大的,也是被放大得最厉害的,是上游平台。

最大的赢家,其实早就定了

回到 N°006 那个判断:在出海营销的产业链里,钱的绝大部分流向上游的 Meta、Google、TikTok。AI 来了之后,这个格局不仅没有松动,反而被进一步夯实了。

AI 同时帮平台做了三件事:

它让平台的广告效率更高。Advantage+ 这类自动化系统让 ROI 更好,广告主于是愿意投更多钱,到 2025 年第三季度,光 Advantage+ 的年化营收就突破了 600 亿美元。

它让平台的护城河更深。平台自己的算法能力,就是它最核心的 AI 资产,越用越强。

它还让平台得以把中间服务层一点点内化。平台直接推出 AI 创意工具、AI 投放工具,让广告主可以绕过服务商自助完成;2026 年,Meta 甚至开放了用 ChatGPT、Claude 直接操作广告账户的能力。中间那一层的活,平台正在亲手收回去。

所以大家会看到一个意味深长的画面:即便是行业里最先进、最早押注 AI Agent 的出海营销公司,在递交招股书时,也不得不承认自己高度依赖 Meta、Google、TikTok,平台政策一变就受影响,而且它的先发优势"并非不可复制"。连这一仗里跑在最前面的玩家,都活在平台的屋檐下。

AI 没有民主化营销,它在让权力更集中

关于 AI,流传最广的一种叙事是"民主化",AI 把过去只有大公司才玩得起的营销能力,交到了每个中小玩家手里,从此人人平等。

我认为,这个叙事,只对了表面那一半。执行层被 AI 抹平了,门槛降低了,一个小团队现在能做过去十人团队才能做的事。但需要注意的是,门槛降低对所有人都成立,你能做的,你的对手也能做。当所有人都用上了同样的 AI,执行层的效率差距会迅速归零,竞争不会变轻,只会更卷。

门槛降低带来的不是"人人都赢",而是"光靠执行谁都赢不了"。而当执行不再能制造差距,价值就会向两个地方汇集:向上,汇集到那些拥有判断力的人;但更大规模地,汇集到那些同时握有渠道、数据和 AI 工具的平台手里。 判断力强的人确实会被放大,但他们放大的舞台,是平台搭的;他们调用的数据飞轮,很多也跑在平台的轨道上。

所以 AI 重构营销的真正结构后果,不是"权力下放给每一个人",而是"权力进一步向上集中到平台"。中小玩家分到的,是一把更好用的工具和一个更拥挤的赛场;平台拿走的,是游戏规则的所有权。

在一个权力向平台集中的结构里,一个想长期立足的人,能争取的不是"打败平台",而是去做平台做不到、也不屑做的那部分:那些需要深度行业判断、需要跨文化洞察、需要长期信任的、非标准化的活。

平台收走的是执行和流量,留下的恰恰是判断。而判断,是这场重构里,唯一还属于人的东西。

出海 1001 · Go Global Mind

goglobalmind.com